【受付終了】大野市定額減税不足額給付金

大野市定額減税不足額給付金の申請受付は、令和7年10月31日(金曜日)をもって終了しました。

定額減税を補足する給付金(不足額給付)のご案内

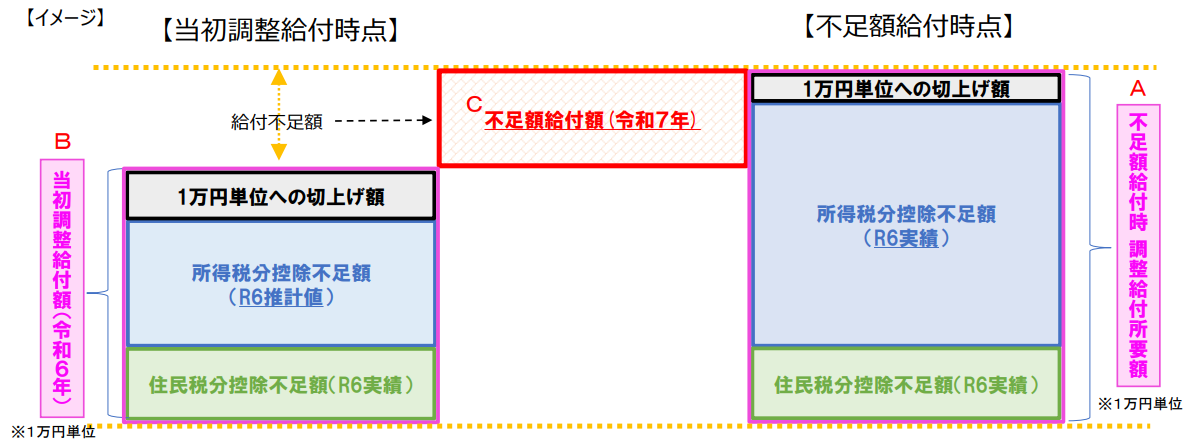

定額減税不足額給付金とは、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、令和6年度に実施した定額減税補足給付金(当初調整給付)給付額との間で不足額が生じた方に対して、その差額を給付するものです。

※令和6年度に、「定額減税しきれないと見込まれた方」に対しては、当該減税しきれないと見込まれた額を「定額減税補足給付金(当初調整給付)」として給付しています。

手続方法

1 「給付のお知らせ」が届いた世帯

振込先口座など、お知らせに記載された内容どおり給付を受ける場合は手続き不要です。

口座の変更や給付を辞退する場合は、令和7年9月12日(金曜日)までにコールセンターに連絡してください。

詳しくはお知らせに同封する通知を確認してください。

2 「確認書」が届いた世帯

確認書に必要事項を記載し、必要書類を同封のうえ、返信用封筒で返送してください。

必要書類

- 確認書

- 通帳の写し(金融機関名、口座番号、口座名義人(カナ)がわかるもの)

- 本人確認書類の写し(マイナンバーカード、運転免許証、健康保険証などのいずれか1点 等

提出期限

令和7年10月31日(金曜日)【消印有効】

対象者

令和7年1月1日時点で大野市に住民登録があり、次の不足額給付1または不足額給付2の要件に該当する方

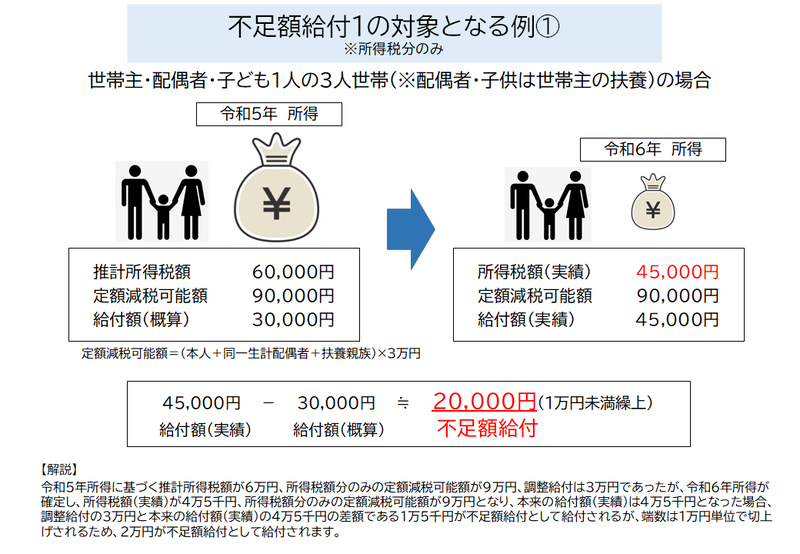

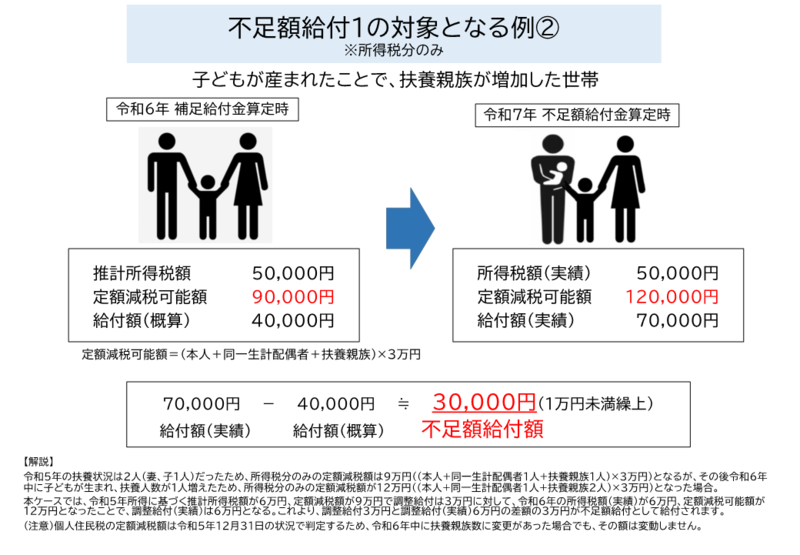

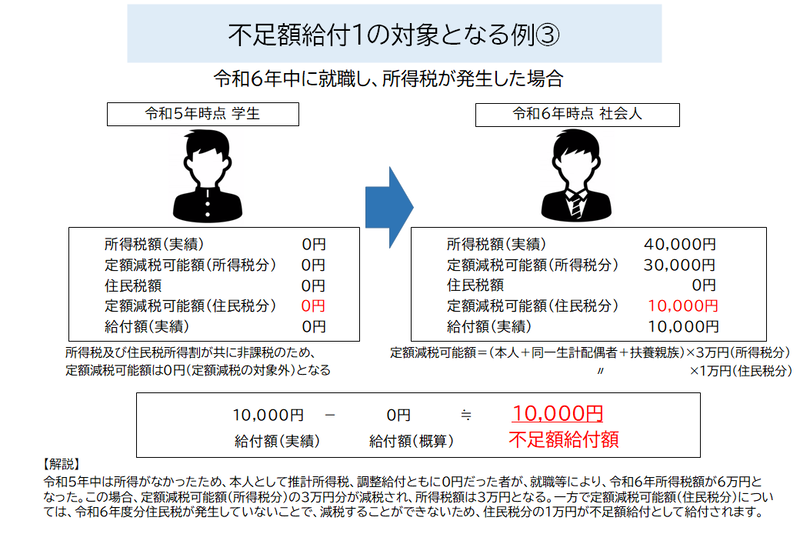

不足額給付1

令和7年度分住民税が大野市で課税される方のうち、以下のア及びイのいずれの条件にも該当する方

ア 定額減税前の令和6年分所得税額または令和6年度分住民税所得割額が発生する

イ 本来給付すべき所要額(※)が、定額減税補足給付金(当初調整給付)の給付額を上回る

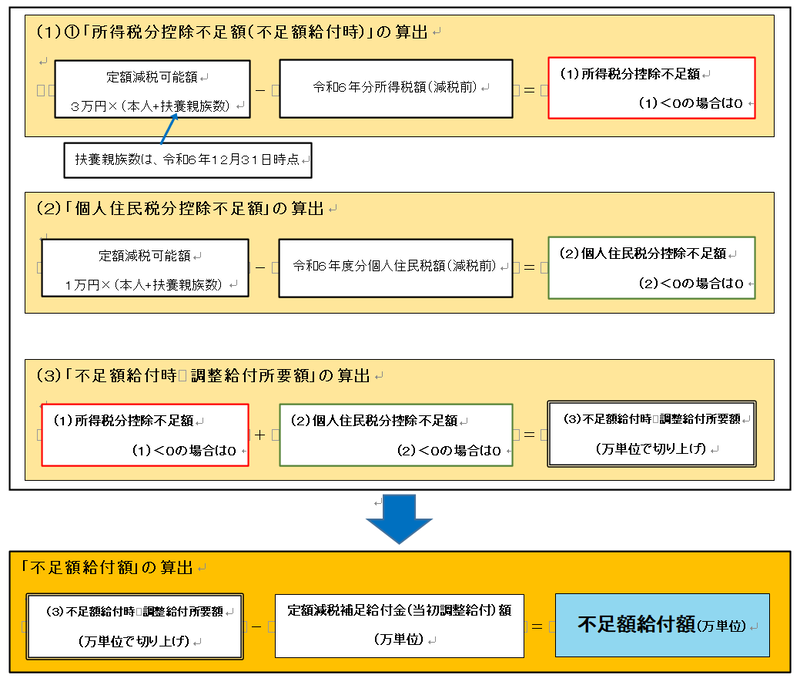

(※)本来給付すべき所要額とは令和6年分所得税額及び定額減税の実績額が確定したのちに算定した令和6年分所得税分の控除不足額と令和6年度分住民税所得割分の控除不足額の合計額です。

算出方法

対象となりうる人の例

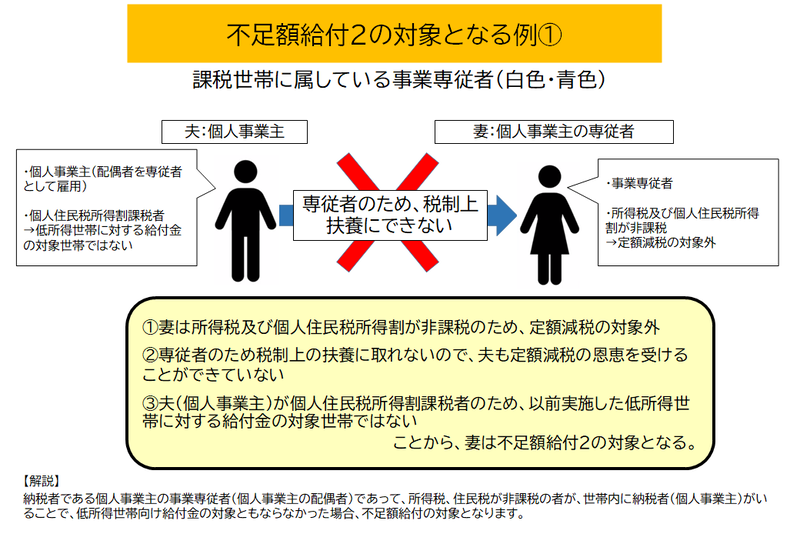

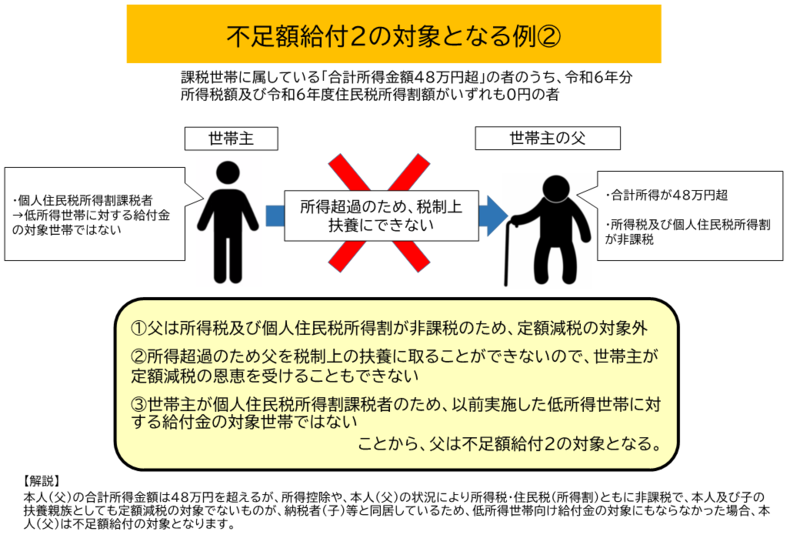

不足額給付2

本人及び扶養親族等として定額減税の対象外であり、かつ令和5・6年度の低所得世帯向け給付金の対象世帯の世帯主、世帯員にも該当しなかった方に支給を行います。

次の全ての要件を満たす方に、最大4万円を給付します。ただし、令和6年1月1日時点で、国外居住者であった場合は3万円となります。

- 令和6年分所得税、令和6年度個人住民税所得割ともに非課税(定額減税前税額が0円)

→本人として定額減税対象外である方

- 「扶養親族」の対象外(税制度上の扶養親族等として定額減税の対象外であること)

→青色事業専従者・事業専従者(白色)や、合計所得金額48万円超の方

- 低所得世帯向け給付(※)の対象になっていない方

(※ 低所得世帯向け給付金とは、令和5年度非課税世帯への給付(7万円)、令和5年度住民税均等割のみ課税世帯への給付(10万円)、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)です。)

給付金にかかる問い合わせ先

給付金を装った詐欺にご注意ください

不審な訪問、電話、メール及び郵便物などがあった際には、最寄りの警察署や警察相談専用電話(#9110)へご連絡ください。

- 大野市からATMなどの操作をお願いすることは、絶対にありません。

- 大野市が給付のために手数料の振込を求めることは、絶対にありません。

※以下の給付金は差押禁止及び非課税の対象となります。

- 定額減税補足給付金大野市新たな低所得世帯への物価高騰くらし応援給付金(R6新たな均等割のみ課税世帯及び非課税世帯対象:10万円)

- 大野市低所得世帯への物価高騰くらし応援給付金(R5均等割のみ課税世帯対象:10万円)

- 大野市物価高騰くらし応援追加給付金(R5非課税世帯対象:7万円)

- 大野市物価高騰くらし応援給付金(R5非課税世帯対象:3万円)