従業員の個人住民税は特別徴収の実施を!

個人住民税の特別徴収とは

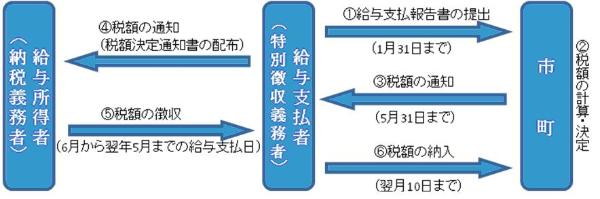

個人住民税の特別徴収とは、事業者(給与支払者)の方が、所得税の源泉徴収と同様に、住民税の納税義務者である従業員(給与所得者)に代わって、毎月従業員に支払う給与から住民税(市町村民税+県民税)を天引きし、従業員の住所地の市町に納入していただく制度です。

地方税法第321条の4および各市町の条例により、給与を支払う事業者で所得税の源泉徴収の義務のある方は、原則として特別徴収義務者として住民税の特別徴収を行っていただくこととなっています。

給与支払報告書の提出

事業者の方は、給与支払報告書を、毎年1月31日までに従業員の住所地の各市町に提出してください(1月31日が土曜日・日曜日の場合は、翌日・翌々日となります)。

特別徴収の事務

市町から毎年5月に特別徴収義務者(事業者)あてに「特別徴収税額決定通知書」を送付します。その税額を、毎月の給与から天引きし、翌月の10日までに各市町に納めていただきます。

従業員が常時10名未満の事務所は、申請により年12回の納期を年2回とすることができる「納期の特例」制度があります。「納期の特例に関する申請書」様式はこちらからダウンロードできます。

住民税をはじめとする地方税は、皆さまの身近な行政サービスに役立てられています。法令に基づく適正な特別徴収の実施について、事業者の皆さまのご理解とご協力をよろしくお願いいたします。